치과건강보험

치과건강보험

치과경영칼럼

치과경영칼럼

법률칼럼

법률칼럼

직원관리

직원관리

마케팅

마케팅

고령 인구 중산층 증가로 임플란트 수요는 쑥쑥~ 평균 9.4% 성장

최근 국립치의학연구원 설립이 국회 본 회의를 통과함에 따라 국내치과산업의 성장세는 더욱 뚜렷해 질것으로 보인다. 무엇보다 합리적인 가격에 고품질의 국내산 임플란트에 대한 글로벌 수요도 점점 더 증가할 것으로 기대된다. 또한 시대적으로 고령화 사회에 진입하고 구강건강의 중요성에 대한 인식이 더욱 증가해 그야말로 임플란트 산업은 아직도 청신호 산업이 될 것으로 예상된다. 그렇다면 세계 임플란트 시장은 어떨까?

글로벌 치과용 임플란트 시장 규모는 ‘23년 68.6억 달러에서 ’27년 98.5억 달러로 연평균 9.4%의 성장이 전망된다.

The Business Research Company의 자료에 따르면 인구 고령화와 가처분 소득 증가하고 구강 건강에 관한 관심이 높아짐과 동시에 소득 증가, 구강질환 증가로 임플란트 수요는 계속 늘어날 것으로 예상된다. 뿐만 아니라 CAD/CAM 과 치과 스캐너, 3D 프린팅 기술 발전은 글로벌 임플란트 시장 성장에 긍정적인 영향을 미칠 전망된다.

한국의 수출동향을 보면 ’20년 팬데믹 동안 대면치료가 급감하며 임플란트 수출이 잠시 주춤했으나 ’21년부터 일상회복에 따라 임플란트 수요 빠르게 증가하고 있다.

수출액을 보면 ‘18년 323백만 달러에서 ‘22년에는 699 백만 달러로 증가해 ‘23년 9월 누계 수출 상위 10개국 중 튀르키예(3위), 미국(4위) 이란(6위)을 제외하고 7개국에서 전년동기대비 수출증가세를 보이고 있으며, ‘22년에는 상위 10개국 모두 전년 대비 수출이 증가했음을 알 수 있다. 중국 수출은 ‘21년부터 전체 수출액의 약 40%대 유지하고 있다.

#중국 10년간 연평균 성장률 36%

중국 임플란트 시장규모와 동향을 보면 중국은 경제성장과 더불어 임플란트 시장은 최근 10년간 높은 성장세를 지속하고 있다.

‘13~’22년 중국에서 판매된 임플란트 제품은 연간 30만 개에서 500만 개로 증가했으며, 10년간 연평균 성장률(CAGR)은 36%에 달한다. 따라서 중국 국민소득 증가와 인구 구성 변화, 그리고 의료기술 발전이 이를 뒷받침하고 있다. 무엇보다 정부 정책 지원으로 임플란트 수요는 계속해서 늘어날 것으로 전망이다. ’22년 9월 중국 국가의료보장국이 발표한 치과용 임플란트 조달 정책은 중앙집중식 물량기반조달(VBP, Volume Based Procurement) 정책으로 약 60%의 비용 절감이 예상된다.

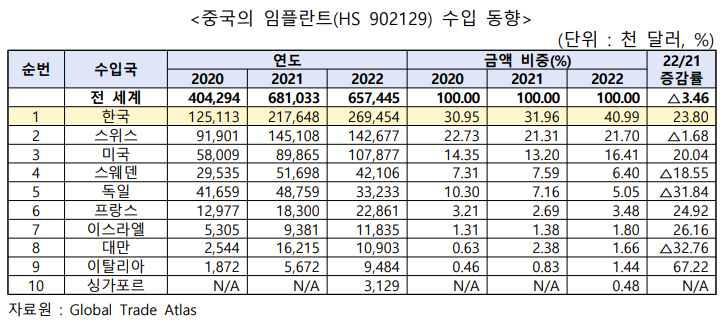

중국내 임플란트 수입동향을 보면 ’22년 전체 임플란트 수입액은 전년대비 3.5% 감소한 6억 5,745만 달러에 달한다. 22년 기준, 수입 제1위국은 한국이며 전체 수입액 중 비중이 약 41%에 달한다. ’20년부터 한국 수입액과 비중이 계속 늘고 있음을 알 수 있다.

중국 임플란트 시장은 수입 의존도가 높으며, 한국 브랜드는 높은 점유율과 우수한 품질, 그리고 적정한 가격을 바탕으로 중국 내 인지도가 상승하고 있는 추세다.

수입관세율을 보면 HS 9021.29.00(임플란트) 중국 수입 최혜국(MFN) 세율 4.0%이다. 한중 FTA 및 RCEP 세율은 0%이며, 수입 부가가치 세율은 13%이다. 중국에서 임플란트는 제3류 의료기기에 속하며, 중국에서 정식판매 전 중국약품감독 관리국(NMPA)에서 발급하는 의료기기 인증서를 취득해야 한다.

Global Data에 따르면 ‘22년 러시아 치과 임플란트 시술건수는 총 16만 8,304건이었다. 러시아에서 치과용 임플란트 시술은 의무건강보험(CHI)의 혜택을 받기 어려워 비용 부담이 발생하지만 노령인구 비율 증가와 구강 건강에 대한 관심 증대로 임플란트 시장 성장세가 기대되는 국가중 하나다.

# 최근 3년간 한국 임플란트 수입 증가하는 러시아

러시아의 수입관세율은 임플란트를 포함한 치과 부속품(HS 902129)은 0% 다. 러시아에 임플란트를 비롯한 의료기기를 수출하기 위해서는 수출 전 Roszdravnadzor(러 연방 보건서비스관리감독청)에 제품을 등록해야 하며, 여기에서 발행하는 등록증을 취득해야 해야 한다. 유라시아 경제연합(EAEU) 국가에서 의료기기를 판매하기 위해서는 수출 전 EAC(Eurasian Conformity) 인증이 필요하다.

’22년 러시아의 임플란트 수입액은 전년대비 9.3% 증가한 1.7억 달러 기록했다. 러시아에서 치과용 임플란트는 수입의존도가 높다. ’22년 최대 수입국은 한국으로 최근 3년간 한국 수입액이 계속 늘고 있으며, ’22년 금액 비중은 약 47% 차지한다.

튀르키예 치과용품산업협회(DISSIAD)는 튀르키예 치과시장 규모를 ’22년 말까지 10억 달러 정도로 추산하였으며, 앞으로도 계속 성장할 것으로 예상했다. 그 이유로 치과 질환과 미용 목적을 위한 치과 치료 수요 증가와 의료비 지출 증가로 인해 임플란트뿐만 아니라 시술에 필요한 인공뼈 재료나 접착제도 수요 증가세를 보이고 있는 것으로 분석된다.

튀르키예는 유럽, 중동 국가에 비해 치과 기술이 우수하고 비용이 저렴해 치과치료를 위해 튀르키예를 찾는 외국인 관광객도 ’20년 기준 10만 명으로 많은 편이다.

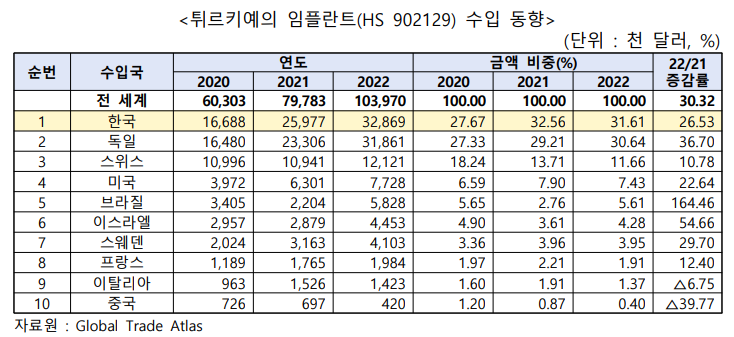

’22년 튀르키예 임플란트 수입액은 전년대비 30.3% 증가한 1억 달러를 기록했다. ’22년 기준, 한국 수입액 비중은 약 32% 정도이며, 한국산 제품이 타제품과 비교했을 때 가격과 품질 모두 만족시켜 수입시장 내 높은 점유율 차지하고 있다.

#미국 임플란트 시장 규모 13.7억 달러 ...6.9% 성장 전망

Fortune Business Insights에 따르면 ’22년 미국 임플란트 시장 규모는 13.7억 달러였으며, ’23~’30년 동안 연평균 (CAGR) 6.9% 성장할 것으로 전망된다.

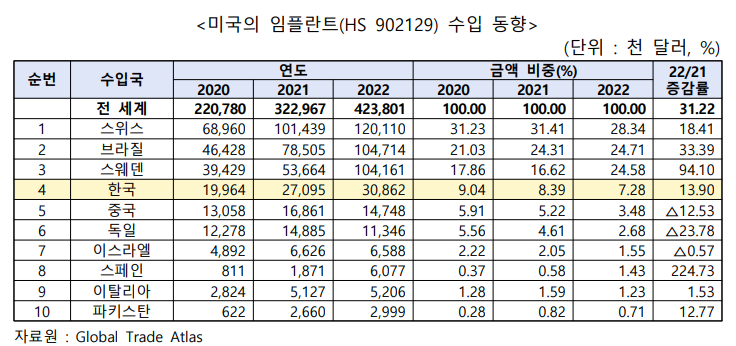

치아 상실과 치주 질환 같은 치과 질환 유병률이 증가하고 있으며, 소득 증대및 인구 고령화로 임플란트 시술 수요가 증가하고 있어 시장 성장세는 지속 될 것으로 기대된다. 시장점유율 확대를 위해서는 미국 치과 보험 시장 트렌드에도 주목할 필요가 있다. 미국 치과 보험은 특정 제품에만 적용되는 경우가 있어서 보험과의 연계가 매우 중요하다. ’22년 미국 임플란트 수입액은 전년대비 31.2% 증가한 4.2억 달러였다. ’22년 기준, 스위스와 브라질, 스웨덴 3국으로부터의 수입이 전체 수입액의 70%를 상회하고, 있다. 한국 수입액은 늘고 있으나, 그 비중은 감소하는 추세다.

미국 국제무역위원회(USITC)에 따르면 임플란트는 무관세 품목이며 임플란트 수출 시 미국 식약청(FDA) 인증 획득이 필요하며, 인증 항목으로는 재료 및 재료 혼합률, 부식 테스트, 지대주 호환성 및 기타 위험성을 조사한다. 이에 대해서는 FDA 가이드라인과 인증 관련 정보를 확인해 보는 것이 필요하다.

#한국임플란트 수입 3위인 네덜란드 임플란트 시장

Data Bridge, ’23년 7월 자료에 따르면 네덜란드는 고령인구 증가와 구강건강 의식 향상, 기술 발전으로 임플란트 치료 수요 증가세를 보이고 있다. 네덜란드 임플란트 시장은 ’22년 1.3억 달러에서 ’30년 ’2.1억 달러로 연평균 6.2%씩 성장할 것으로 전망하고 있으며, 인구 고령화로 임플란트 수요가 증가 할 것으로 기대된다.

’22년 네덜란드의 임플란트 수입액은 전년대비 약 9.1% 증가한 2.2억 달러를 기록했다. ’22년 한국은 제3위 수입국이며, 비중은 11.7% 정도다. 네덜란드의 임플란트 수입은 한국과 미국을 제외하면 유럽 주변국으로부터의 수입이 높은 편이다.

수입관세율은 한-EU FTA 협정에 따라 HS 902129의 관세율 0% 적용된다. 유럽 의료기기 지침에 따라 CE인증을 받아야 하며, 법체계상 한 단계 상향된 새로운 의료기기 규정(MDR 2017/745)을 준수해야 한다.

의료기기 등급은 대상 의료기기의 잠재적 위험도에 따라 총 4개 등급(Class I, IIa, IIb, III)으로 분류되는데, 치과용 임플란트는 그 특성에 따라 Class IIb 또는 III에 해당한다. 단, 임플란트는 MDR 전환기간이 ’27년 12월 31일까지로 연장됐다.